Guide des régimes de retraite collectifs canadiens

Les régimes de retraite parrainés par les employeurs canadiens fonctionnent de façon similaire aux régimes américains, mais il y a quelques différences clés à reconnaître. En général, le système d’épargne-retraite canadien est plus facile à naviguer qu’aux États-Unis, avec moins de fardeau réglementaire grâce à un ensemble unique de lignes directrices de gouvernance et moins de types de comptes.

Pour les petits et moyens employeurs, l’équivalent canadien principal d’un 401(k) s’appelle un régime collectif d’épargne-retraite enregistré, ou REER collectif. Il existe aussi deux autres types de régimes que ces employeurs utilisent souvent, parfois en combinaison avec un REER collectif : le compte d’épargne exonéré d’impôt (CELI), qui est similaire à un REER Roth, et un régime de partage des bénéfices différé, qui permet l’acquisition d’avantages fiscaux et peut offrir des avantages fiscaux aux entreprises.

Si vous souhaitez mettre en place des prestations de retraite pour vos employés canadiens, la première chose à savoir est qu’aujourd’hui, il n’existe pas de guichet unique transfrontalier pour les prestations de retraite desservant à la fois le Canada et les États-Unis. Vous devrez choisir un fournisseur canadien, idéalement un qui vous facilitera le processus du début à la fin.

Voici les éléments clés à savoir pour mettre en place des prestations de retraite au Canada.

Types de plans

Au Canada, la plupart des régimes de retraite collectifs utilisent ces types de comptes :

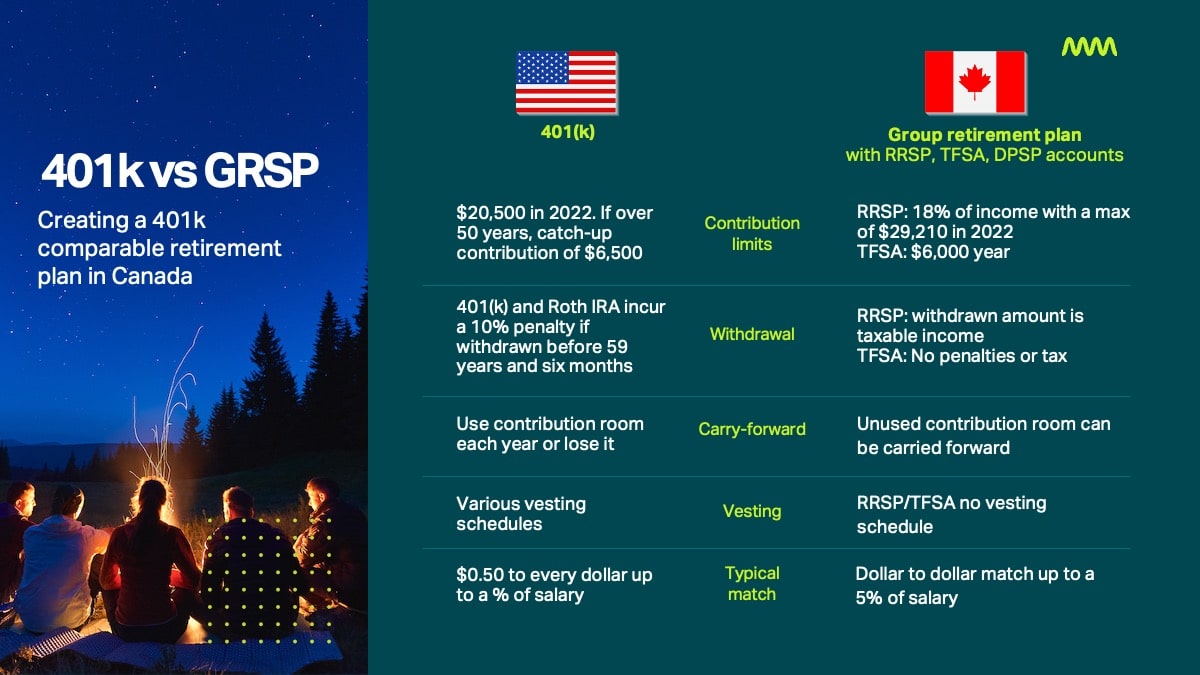

- Les régimes collectifs enregistrés d’épargne-retraite (REER collectif) sont le type de compte le plus populaire utilisé au Canada. Les cotisations des employés sont déductibles d’impôt, et les employés doivent convertir leur REER en Fonds de revenu de retraite enregistré (REER) avant l’âge de 71 ans, afin de retirer leurs économies comme revenu de retraite.

- Les comptes d’épargne collectifs exonérés d’impôt (CELI) permettent aux employés de contribuer avec des fonds après impôt.

- Les régimes de participation différée aux profits (DPSP) sont utilisés par les entreprises à but lucratif pour offrir des prestations de retraite à leurs employés comme incitatif. Seuls les employeurs peuvent contribuer au nom de leur employé.

Plafonds de cotisation

La limite de contribution au REER collectif est de 18% du revenu gagné l’année précédente, jusqu’à un maximum de 29 210 $ pour l’année fiscale 2022. Pour 2022, la limite de contribution au CELI est de 6 000 $, avec un maximum à vie de 81 000 $.

Règles du report vers l’avant

Contrairement à un 401(k), qui a une politique « utilisez-le ou perdez-le » pour la marge de cotisation non utilisée, le REER collectif et le CELI permettent à la fois de reporter la marge de cotisation non utilisée aux années futures.

Acquisition du régime

Une période d’acquisition est la période de détention avant que l’employé prenne possession des fonds. Bien que les comptes 401(k) aient différents types d’échéanciers d’acquisition, les REER et CELI n’ont pas du tout d’exigences d’acquisition d’acquis, bien que certains employeurs choisissent de restreindre l’accès de leurs employés à leurs économies REER collectives. Avec un DPSP, la période maximale d’acquisition est de 2 ans.

Règles de retrait

Avec un 401(k) et un Roth IRA, vous subissez une pénalité de 10% si vous retirez l’argent avant l’âge de 59 ans et six mois.

Avec un CELI, il n’y a pas de pénalités de retrait ni d’impôts à payer, mais les employés doivent payer des frais de transaction pour le retrait. Lorsque les employés se retirent d’un CELI, ils récupèrent leur marge de cotisation.

Si les employés retirent de l’argent de leur REER avant la retraite, ils doivent payer une retenue d’impôt qui varie selon le montant qu’ils retirent et la province où ils vivent. Ils doivent aussi payer des frais de transaction de retrait. Contrairement à un CELI, l’employé perd sa marge de cotisation s’il retire de son REER.

Conception du plan

Fournir des contributions de contrepartie est considéré comme une bonne pratique pour les régimes de retraite collectifs. Aux États-Unis, les employeurs égalent généralement 50 cents à chaque dollar versé par l’employé, jusqu’à un pourcentage spécifique du salaire de l’employé.

Au Canada, la contribution typique de l’employeur est un dollar pour dollar. Les employeurs transfrontaliers souhaitant offrir un régime canadien de valeur équivalente à leur régime américain pourraient choisir d’offrir une contrepartie dollar pour dollar, mais avec un plafond de contrepartie plus faible (une contrepartie allant jusqu’à 5% du salaire de l’employé est typique).

Administration du régime

Comme aux États-Unis, les employés canadiens contribuent directement à leur régime de retraite collectif à partir de leur paie. Bien que l’intégration de la paie ne soit pas aussi avancée au Canada qu’aux États-Unis, Common Wealth est un leader dans ce domaine grâce à notre intégration QuickBooks Payroll et à son interface facile à utiliser qui fonctionne avec tous les systèmes de paie. Cela facilite l’administration du régime et réduit le travail manuel comparativement à d’autres fournisseurs de régimes canadiens.

Ce dont vous avez besoin pour commencer

Pour mettre en place un régime de retraite collectif au Canada, vous devrez avoir des comptes bancaires canadiens ouverts.

Pourquoi choisir Common Wealth?

En tant que premier régime de retraite entièrement numérique à vie au Canada, notre plateforme innovante aide les employeurs à offrir à leur équipe un avantage qu’ils apprécient vraiment, avec des coûts moindres et une administration plus facile que nos concurrents canadiens. Voyez comment nous nous comparons aux grandes compagnies d’assurance canadiennes et à un régime basé sur un robo-conseiller.

Prêt à en savoir plus?

Regardez cette vidéo pour voir comment fonctionne le plan. Pour en savoir plus sur la mise en place d’un régime de retraite en milieu de travail qui répond aux besoins de votre entreprise, parlez à votre conseiller ou prenez rendez-vous pour une consultation avec notre équipe.