Lorsque je travaillais sur des questions de sécurité de la retraite et de politique des pensions pour le gouvernement de l’Ontario, un refrain est devenu si courant que mes collègues et moi l’avons en grande partie tenu pour acquis : la crise de la retraite concerne uniquement la classe moyenne. Les personnes à faible ou moyen revenu n’ont pas à s’inquiéter de la retraite parce que le filet de sécurité gouvernemental prendra soin d’elles.

Je dois admettre que j’ai en grande partie intériorisé cet argument. Ce n’est que récemment, depuis que Common Wealth a commencé à travailler avec un syndicat sur un plan de retraite pour les travailleurs de soins à domicile à revenu modeste, que j’ai eu une vision différente.

Avant d’expliquer comment j’en suis venu à cette perspective, analysons les éléments fondamentaux de l’argument conventionnel.

- Pas besoin d’économiser. Les travailleurs à faible et moyen revenu atteindront des niveaux adéquats (et parfois plus que suffisants) de revenus de retraite grâce au Régime de pensions du Canada, à la sécurité de la vieillesse et au Supplément garanti de revenu, sans sources supplémentaires de revenu de retraite

- Aucune volonté ou capacité d’épargner. Les travailleurs à faible ou moyen revenu n’ont pas d’argent de réserve à épargner et ne sont pas intéressés à épargner

Un problème avec cet argument est qu’il regroupe deux groupes très différents : les Canadiens à faible revenu et les Canadiens à revenu modeste. Et bien que les énoncés ci-dessus puissent s’appliquer, du moins dans une certaine mesure, aux Canadiens à faible revenu, la situation pour les Canadiens à revenu moyen est bien différente.

Qui sont les « Canadiens à revenu moyen »? Une partie du problème, c’est que nous manquons d’une définition acceptée. Disons, pour les besoins de l’argument, que c’est un groupe qui gagne entre 25 000 $ et 50 000 $ pour les célibataires et 40 000 $ à 80 000 $ pour les couples. C’est un groupe qui est plus souvent caractérisé par la volatilité des revenus, l’insécurité d’emploi et plusieurs affectations à temps partiel. Les membres de ce groupe ne sont peut-être pas de la classe moyenne, mais, selon le jargon du gouvernement Trudeau, ils travaillent fort pour l’adhérer.

Question 1 : Les Canadiens à revenu modéré sont-ils en voie de prendre leur retraite?

Voici trois façons d’aborder cette question : une projection au niveau de la population, un exemple de cas et un sondage sur la perception des Canadiens.

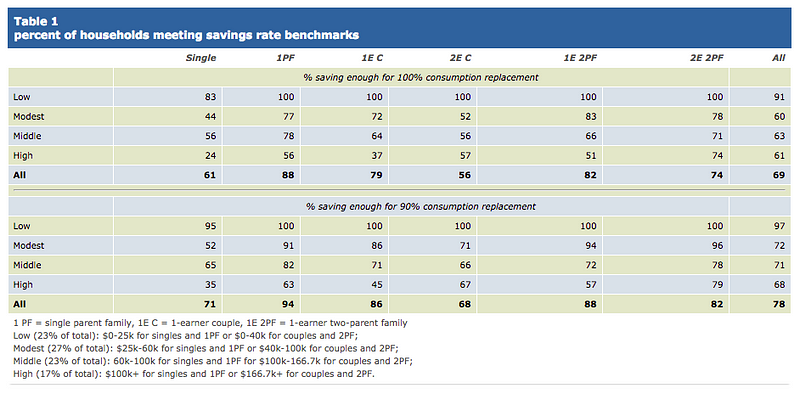

Analyse au niveau de la population. Le graphique ci-dessous, issu d’une recherche commandée par le gouvernement fédéral en 2009 et qui est, il faut l’admettre, un peu dense, montre que le problème de la préparation à la retraite peut être aussi grave, voire pire, pour les travailleurs à revenu modeste que pour les travailleurs à revenu moyen. Selon l’analyse ci-dessous, préparée par l’économiste Keith Horner, un pourcentage plus faible de ménages à revenu modeste (60%) épargne suffisamment pour atteindre un remplacement de consommation de 100% comparativement aux ménages à revenu intermédiaire (63%). La différence est encore plus marquée pour les célibataires (44% des personnes à revenu modeste sont sur la bonne voie contre 56% des personnes à revenu moyen). Ces chiffres peuvent sous-estimer l’ampleur du problème, puisque la plupart des évaluations de la préparation à la retraite des Canadiens ne tiennent pas entièrement compte des coûts de santé à leur charge, comme les soins à domicile et les soins de longue durée, qui peuvent être particulièrement lourds pour les personnes à faible revenu, surtout s’ils ne peuvent pas accéder à des établissements entièrement subventionnés.

Source : Jack Mintz, Rapport sommaire sur la recherche sur l’adéquation du revenu de retraite (2009) (disponible sur le site Web du ministère des Finances Canada)

Exemple de cas. Voici une autre façon de voir les choses. Disons que je suis un travailleur qui gagne 40 000 $ au moment de la retraite — ce qui me place directement au milieu de la catégorie des « revenus modestes » telle que définie ici. Combien vais-je recevoir des programmes gouvernementaux à la retraite chaque année? Voici un aperçu approximatif :

- CPP : 8 000 $ (soyons généreux et supposons que la personne reçoit à peu près la taille moyenne des prestations du CPP, même si en réalité c’est assez improbable pour les personnes à revenu modeste)

- OEA : 7 000 $ (environ le maximum pour les célibataires)

- SIG : environ 5 000 $ (chaque dollar de prestations RPC entraîne un remboursement de 50 cents des prestations SIG)

- TOTAL = environ 20 000 $, soit environ 50% du revenu (avant impôt) avant la retraite

Est-ce que 50% du revenu avant la retraite suffit pour maintenir son niveau de vie à la retraite? La réponse semble être non. Premièrement, 50% se situe dans la fourchette basse de ce que les commentateurs jugent nécessaire pour que la plupart des gens maintiennent leur niveau de vie. Les estimations varient généralement entre 50 et 70%. Certains utilisent un chiffre encore plus élevé (ce rapport du Center for Retirement Research utilise 80%).

Deuxièmement, les personnes à faible revenu ont tendance à avoir besoin d’un taux de remplacement plus élevé, en partie parce qu’elles sont plus susceptibles d’être locataires et donc que leurs coûts de logement ne baisseront pas à la retraite, contrairement aux propriétaires à revenu intermédiaire qui peuvent avoir remboursé leur hypothèque au moment de la retraite.

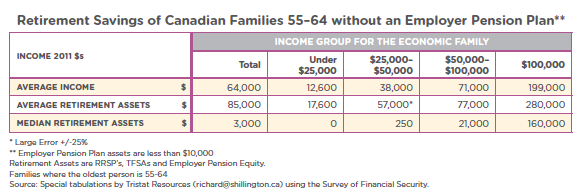

Si les programmes publics seuls ne suffisent pas à maintenir le niveau de vie des modestes revenus à la retraite, alors une combinaison d’épargne privée et de pensions de travail est nécessaire. Ce groupe est beaucoup moins susceptible d’avoir une pension de travail que les Canadiens à revenu moyen ou élevé. Si la personne n’a pas de pension de travail, les niveaux d’épargne privée pour ce groupe (via des véhicules comme les REER et CELI) semblent assez faibles. Une recherche récente du statisticien Richard Shillington pour le Broadbent Institutea révélé que les familles âgées de 55 à 64 ans, avec des revenus compris entre 25 000 $ et 50 000 $, avaient en moyenne des actifs de retraite de seulement 57 000 $, et des actifs de retraite médians de seulement 250 $, ce qui signifie qu’il y a de nombreuses familles sans aucune épargne de retraite (voir le graphique ci-dessous). Ce sont des chiffres profondément inquiétants.

Source : Richard Shillington, Une analyse des circonstances économiques des aînés canadiens (Broadbent Institute)

En utilisant la règle empirique des 4% (retirer 4% de votre pécule chaque année), les actifs de retraite de 57 000 $ vous rapportent 2 280 $ par année, pour un total d’environ 22 380 $, si on utilise notre exemple ci-dessus. Cela représente un taux de remplacement d’environ 56% — sans doute beaucoup trop bas pour les personnes de ce groupe de revenus.

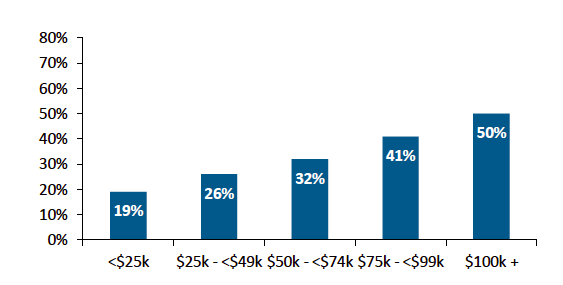

Perceptions. Une troisième façon de voir la question est basée sur la perception des épargnants. À quel point les Canadiens à revenu modeste se sentent-ils confiants de pouvoir maintenir leur niveau de vie à la retraite? Selon une recherche récente menée par l’expert en retraite Bob Baldwin, les Canadiens gagnant moins de 50 000 $ ont moins confiancedans le maintien de leur niveau de vie à la retraite que ceux qui gagnent plus de 50 000 $.

Pourcentage de répondants qui ont déclaré avoir une grande confiance dans le maintien de leur niveau de vie à la retraite, selon le niveau de revenu

Régime de retraite de la CAAT, concevoir des régimes de retraite que veulent les Canadiens : observations d’un régime à base de fonds moderne (avril 2017) (résumé et analyse de la recherche de Bob Baldwin)

Question 2 : les Canadiens à revenu modéré ont-ils l’argent et la volonté d’épargner pour la retraite?

La deuxième prémisse de base de l’argument selon lequel la crise de la retraite n’est qu’un enjeu de la classe moyenne est que les personnes en dessous du niveau de la classe moyenne ne peuvent pas, et/ou ne sont pas intéressées, par épargner pour la retraite.

Il ne fait aucun doute qu’il est plus difficile pour les personnes à revenu modeste d’épargner que pour les personnes à revenu moyen ou supérieur. Ils ont moins de revenus disponibles. Leur coût de la vie de base — logement, nourriture, frais de scolarité postsecondaires — ont, en moyenne, augmenté plus rapidement que leurs revenus. Beaucoup d’entre eux se sentent écrasés par le coût de la vie.

Sur cette base, il semble juste de dire que les personnes à revenu modeste ne peuvent pas épargner autant — même en pourcentage de leur revenu — que les personnes à revenu moyen et supérieur.

Il existe toutefois des preuves que les personnes modestes à revenu peuvent et veulent mettre de côté quelque chose pour la retraite. Ce montant n’est peut-être pas aussi élevé que ce que les Canadiens à revenu moyen ou élevé peuvent et devraient épargner, mais il est probable que ce ne soit pas nul.

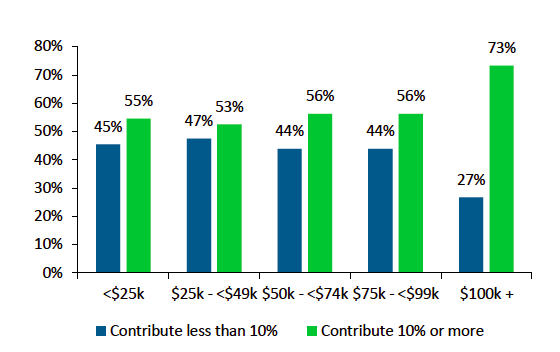

- Une étude récente de Bob Baldwin pour le Conseil de leadership des pensions publiques du Canada a révélé que le pourcentage de Canadiens prêts à contribuer 10% ou plus de leur revenu à un régime de retraite variait peu selon les groupes de revenus, la majorité des travailleurs gagnant entre 25 000 $ et 49 000 $, et même la majorité de ceux gagnant moins de 25 000 $, être prêt à contribuer plus de 10% (voir le graphique ci-dessous).

Régime de retraite de la CAAT, concevoir des régimes de retraite que veulent les Canadiens : observations d’un régime à base de fonds moderne (avril 2017) (résumé et analyse de la recherche de Bob Baldwin)

- Des sondages menés auprès des travailleurs à revenu modéré menés par Common Wealth en collaboration avec leurs clients ont révélé (a) un niveau élevé d’anxiété quant à la préparation à la retraite; (b) un très fort intérêt pour un régime de retraite semblable à une pension; et, (c) la volonté de sacrifier la consommation à court terme pour des économies à long terme.

- Des recherches récentes de pointe sur les ménages à faible et moyen revenuaux États-Unis ont montré que, contrairement aux récits conventionnels, ces ménages épargnent, mais ont tendance à le faire sur une base « à haute fréquence » comme moyen de gérer la volatilité des revenus (voir aussi Angus Deaton, Understanding Consumption, Clarendon Lectures (1992) (expliquant le terme « épargne à haute fréquence »)).

- Des données récentes de Vanguard, qui gère les régimes de retraite à cotisations définies pour 4,4 millions de personnes aux États-Unis, ont révélé que les plus grandes augmentations de la participation aux régimes de retraite ont été observées chez les travailleurs à faible revenu. Le taux de participation parmi ceux admissibles aux régimes Vanguard et gagnant moins de 30 000 $ a augmenté à 65% contre 45% au cours de la dernière décennie.

Implications

Les preuves résumées ci-dessus suggèrent que les travailleurs à revenu moyen ont le besoin, le désir et la capacité d’épargner quelque chose pour la retraite. Les implications complètes de cela ne peuvent pas être couvertes dans un seul billet de blogue. À un niveau général, cependant, voici deux points à considérer :

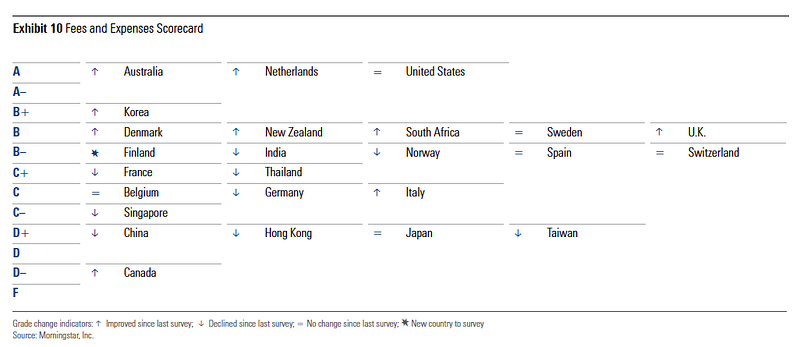

- Nouveaux produits. Le marché actuel de la retraite fait un mauvais travail pour servir les Canadiens à revenu modéré. Selon Morningstar, les frais des fonds communs de placement au Canada sont les plus élevés au monde, et les personnes à faible revenu ont tendance à payer plus que les autres. Les REER et les régimes de retraite enregistrés entraînent également un remboursement de 50% ou plus des prestations du Supplément de revenu garanti (SIG) pour les Canadiens à revenu faible et moyen, ce qui rend ces catégories réglementaires très inefficaces pour les Canadiens admissibles au SIG. Il y a un besoin majeur de prestations de retraite plus efficaces, de meilleure qualité et très accessibles pour les Canadiens à revenu moyen. Le régime my65+ basé sur un compte d’épargne sans impôt (CELI) similaire à une pension que Common Wealth a créé pour le Service Employees International Union en est un exemple.

Les frais de fonds communs de placement les plus élevés au monde

Source : Morningstar, Global Fund Investor Experience Study (2015).

- Une politique fiscale plus progressive. Les avantages fiscaux de l’épargne-retraite favorisent généralement les personnes à revenu élevé par rapport aux personnes à revenu faible ou modéré. Par exemple, une contribution REER de 1 000 $ entraîne des économies d’impôt de plus de 500 $ pour un salarié élevé dans la tranche d’imposition la plus élevée, et de 200 $ ou moins pour un revenu modeste dans la tranche d’imposition inférieure. Cette structure « à l’envers » favorise l’inégalité de richesse et est aussi un moyen inefficace d’encourager l’épargne, puisque les incitatifs fiscaux pour les personnes à revenu élevé sont moins susceptibles de générer de nouvelles économies nettes que les incitatifs pour les personnes à faible ou moyen revenu. Les gouvernements devraient envisager des incitatifs plus efficaces, favorisant l’égalité, offrant un incitatif égal ou plus élevé aux travailleurs à faible et moyen revenu pour épargner pour la retraite. Le US Saver’s Credit, la Subvention d’épargne-études du Canada supplémentaire et l’Obligation canadienne d’apprentissage sont des exemples de ce type d’incitatifs.